· Tällä kertaa ei tullut varsinaisia ennätyksiä;

Kuukausitulot, -menot ja -säästöt ei siis ollut ennätyksellisen pieniä tai suuria. Joulukuun 2022 säästöprosentti 92,99 oli kuitenkin melkein ennätys; Marraskuussa 2021 meni poikkeuksellisten suurten tulojen takia 98,91 % säästöön, joten jos sitä ei lasketa, nyt tuli suurin kk-säästöprosentti.

Vuosituloissa, -menoissa ja -säästöissäkään ei tullut ennätyksiä suuntaan tai toiseen. Mutta tulot ja säästöt olisi suurimmat, ellei 2021 olisi ollut poikkeuksellisen suuria tuloja.

Sitten tarkemmin näihin ja kaikkiin muihin vuoden lukuihin:

· Vuoden tulot;

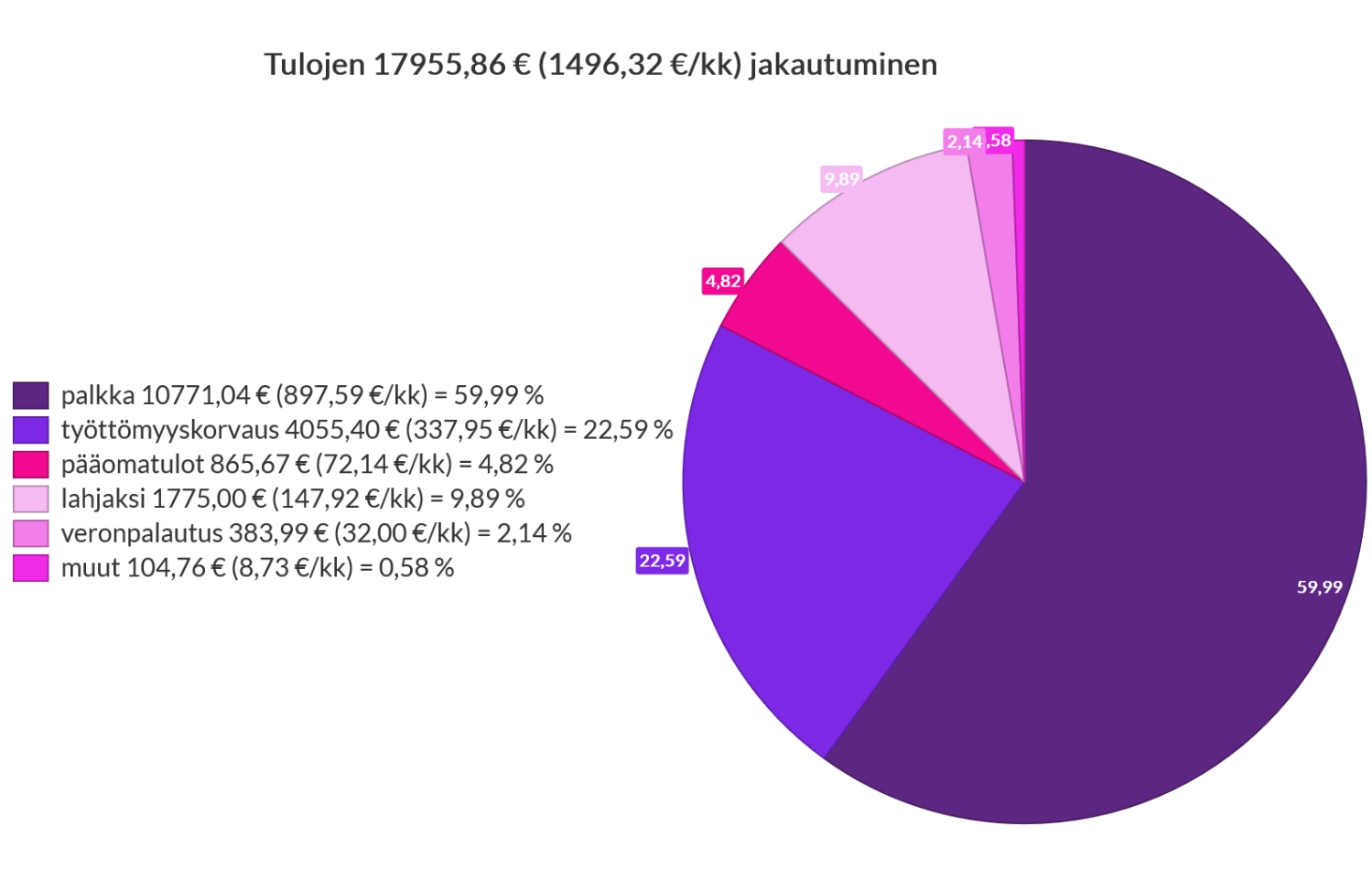

Kaikki nettotulot siis 17955,86 € (1496,32 €/kk).

Kuukausitulot oli enimmillään 2994,60 €, vähimmillään 604,62 €.

Palkkatulot oli enimmillään 1879,22 €, vähimmillään 76,26 €.

Keskimäärin 897,59 €/kk.

Työttömyyskorvaus oli enimmillään 604,96 €, vähimmillään 33,40 €. Keskimäärin 337,95 €/kk.

Pääomatuloissa on korkotuloja tileiltä ja S-osuuksista sekä lunastamieni rahasto-osuuksien voittoja.

Lahjoissa on myös vuoden 2021 joululahjarahaa helmikuussa.

Muissa tuloissa on mm. galluppeihin vastaamisesta saamillani pisteillä lunastettuja lahjakortteja.

Tänä vuonna palkkatulot 10771,04 € oli suurimmat koskaan. Entinen ennätys oli 9470,79 € (2021).

Työttömyyskorvaus 4055,40 € olikin suurten palkkatulojen myötä pienin viimeisen 9 vuoden ajalta. (Sitä ennen taas korvaus oli aina vieläkin pienempi.)

Pääomatulot 865,67 € oli 2. suurimmat ikinä. Suurimmat 1023,49 € oli vuonna 2014 ASP-lisäkoron vuoksi.

· Vuoden menot;

Kaikki menot siis 4238,82 € (353,24 €/kk).

Kuukausimenot oli enimmillään 740,90 €, vähimmillään 209,93 €.

Vastikkeen 118,23 € (sisältää hoitovastikkeen lisäksi veden ja sähkön) lisäksi menoni olivat keskimäärin 235,01 €/kk; enimmillään 622,95 € ja vähimmillään 91,98 €.

Menoni olivat hieman suuremmat mitä edellisinä vuosina 2019-2021, lähinnä kymmenen viime vuoden keskitasoa.

2022 menoni oli siis n. 350 €/kk. Tästä n. 35 % meni asumiseen, n. 31 % syömiseen ja juomiseen, ja n. 34 % muuhun.

|

| keskimääräinen kuukausi; menot 23,61 % tuloista |

· Säästöön;

Kaikki säästöt siis 13717,04 € (1143,09 €/kk). 76,39 % tuloista.

Säästöön jäi enimmillään 2784,67 €, ja vähimmillään 94,34 €.

Säästöprosentti oli enimmillään 92,99, ja vähimmillään 14,86, ja säästöön jäi vain tuota yhtä kuukautta lukuunottamatta muina kuukausina yli 50 % tuloista.

Suurista tuloista johtuen vuoden säästösumma oli siis toiseksi suurin heti poikkeuksellisen viime vuoden jälkeen.

Kaikki uudet säästöt voi laskea menneen rahastoihin ja lisäksi säästötililtä vielä vanhoja säästöjä n. 31 000 €.

· Tarpeelliset lisätiedot vuoden rahavirroista, koska listaamissani tuloissa ja menoissa ei näy seuraavia asioita;

· Lunastin Nordnetin rahastoista osuuksia n. 120 €:lla ja Seligsonista n. 860 €:lla.

· Seligsonin ja Nordnetin rahastoihin laitoin yhteensä n. 45 000 €.

· En ole huomioinut laskelmissa pullopantteja, joista on tullut rahaa arviolta n. 20 € vuodessa. Ne on vähentäneet ruokakuluja.

· Varallisuustilanne;

Vuoden 2022 joulukuun lopussa mulla oli varallisuutta n. 98 000 € sijoituksissa, n. 65 000 €:n arvosta asunnonpuolikkaassa, ja tileillä n. 35 000 €. Velkaa 0 €.

Nettovarallisuus n. 198 000 €.

Varallisuuteni kasvoi vuodessa n. 13 000 €. Kasvu oli saman verran kuin säästöt, ja rahastojen arvonlasku oli samoissa kuin merkitty asunnon arvonnousu (5000 €).

Asunnon arvoa olen arvioinut hyvin varovaisesti vuosien aikana, nyt merkitsin ekan kerran isomman hyppäyksen, vaikkakin just tää vuosi voi olla se, jolloin arvo jopa laski muutaman tonnin. Mutta kun katsoo taloyhtiön toteutuneita myyntihintoja ja alueen pyyntihintoja, kirittävää todelliseen arvoon lienee edelleen tälläkin arvoarviolla, jonka itseasiassa päätin jo viime tammikuussa. Joten olkoon nyt noin. Pidetään vaikka tossa kunnes todellinen arvo mahdollisesti lähivuosina myydessä selviää.

· Tavoitteiden täyttyminen;

Vuodelle 2022 asetin seuraavat tavoitteet;

- Säästöprosentti yli 50.

- Nettovarallisuus ylittää 200 000 €.

- Rahastosijoitukset ylittää 75 000 €.

Säästöprosentti oli 76 eli yli 50.

Nettovarallisuus ei ihan vielä 2022 ylittänyt 200 000 €:n rajaa, pari tonnia jäi alle.

Rahastosijoitukset ylitti 75 000 € jo heinäkuussa.

2/3 tavoitteista siis täyttyi. Erityisen tyytyväinen olen siihen, että sain itseni tunkemaan reippaasti rahaa sijoituksiin, kun kurssit laskivat.

Vuodelle 2023 en aseta vastaavia numeraalisia tavoitteita. Sen sijaan asetan merkittävämpiä tavoitteita; Aion käydä läpi sitä, mitä oikein elämältäni haluan. Aion pohtia suuria muutoksia. Mitä, milloin, miten? Vaikka vielä 2023 ei tapahtuisi merkittäviä konkreettisia muutoksia, valmistaudun siihen, että suuria muutoksia kyllä on tulossa. Perinnön myötä taloudellinen riippumattomuuteni aikaistuu yhtäkkiä huomattavasti, enkä ole vielä ehtinyt kunnolla valmistautua tähän. Asunnonvaihto saattaa tulla vastaan, joka vie aikaa, energiaa ja rahaa, ja joka vaikuttaa siten paljon kaikkeen muuhun. Saatan lopettaa työttömyyskorvauksen nostamisen ja työkkärin kirjoilla olon. Saatan lopettaa työt. Vähintään vähennän työtä huomattavasti, aloitan tämän jo helmikuussa ja viimeistään kesällä vielä lisää. 2023 on mahdollisesti viimeinen vuosi ikinä palkkatöissä ja tuilla (ennen eläkettä joskus 2050-luvulla). Ainakin se on vuosi, jolloin käännän mieleni oravanpyörässä raahautumisesta pääomatulojen varaan heittäytymiseen. Byrokratiapaskasta ja stressistä kohti vapautta. Irtautumista pelosta, voimattomuudesta ja auktoriteettitraumoista. Voi olla, että toivun kaikesta uupumuksesta ja muiden asettamien velvoitteiden taakasta vielä pitkäänkin irtaantumisen jälkeen ja ilo ja vapaus tunnetasolla alkaa vasta myöhemmin ajan kanssa. Mielekkääseen elämään tarttuminen voi olla myös haastavaa. Mutta ihanaa, että päässen sitä vihdoin opettelemaan pelkän ahdistuksen ja selviytymisen sijaan.