Mulla ei täällä

blogissa ole varsinaisesti ollut vuodelle 2014 ja 2015 mitään

tavoitteita, toisin kuin monilla muilla rahabloggaajilla. (Monilla on

selkeitä tavoitteita velkojen maksusta ja/tai sijoitusten

kerryttämisestä.) En nyt siis voi kertoa, olenko onnistunut vai

epäonnistunut tavoitteiden saavuttamisessa.

Toisaalta näin

jälkikäteen olen tajunnut, että ehkä sitten kuitenkin

säästöprosentin asettuminen yli 50 on ollut jonkinlainen

alitajuinen tavoite, jonka saavuttaminen on tuntunut kivalta.

Siitäkään huolimatta en aseta sitä tämän vuoden tavoitteeksi,

vaikka se toki kiva lopputulos olisikin.

Ennemminkin toive

kuin tavoite vuodelle 2015 oli kyllä työpaikan vaihto. Se ei

toteutunut. Hain yli viiteen mutta alle kymmeneen työpaikkaan,

mihinkään niistä en päässyt edes haastatteluun. En hakenut

mihinkään avoimella hakemuksella, vaan sain aikaiseksi hakea

ainoastaan kaikkiin vastaan tuleviin sopiviin työpaikkailmoituksiin.

Loppuvuodesta 2015

alkoi tilanne töissä olla kuitenkin sen verran mukavampi, etten

enää niin epätoivoisesti haikaillutkaan pois kuin aiemmin. Toki

olen ja olen ollut koko ajan valmis hakemaan jokaiseen

mielenkiintoiseen työpaikkaan, mutta talvella en hakenut enää

mihinkään vähän huonompiin. (On tietenkin erittäin

subjektiivista mitä kukakin mieltää hyväksi tai huonoksi;

itselleni esim. 25h/vko työ on huono, koska siinä on jo liikaa

työtunteja.)

Tilanne töissä oli

tavallaan jonkinmoinen tyyntä myrskyn edellä -ilmiö, sillä mut

todennäköisesti irtisanotaan kesällä! Tämä ei ole kuitenkaan

täysin varmaa, vaan yt-uhka on epämääräisen sekavaa. Tällä

hetkellä varmaa on vain se, että puolen vuoden päästä en ole

enää sillä työnantajalla töissä, jolla nyt olen.

(Tuotannollisista ja taloudellisista syistä kaikki toimipisteemme

työntekijät saa kenkää, ellei sitten tapahdu liikkeenluovutusta,

jossa työntekijät siirtyykin työnantajalta toiselle.)

Ellen siirry

vanhana työntekijänä uudelle työnantajalle tai ellen löydä

mitään uutta työtä tilalle, tästä osa-aikatyöttömästä tulee

siis kokoaikatyötön. Taloudellinen katastrofi se ei missään

nimessä tule olemaan, mutta kyllä se pistää laskeskelemaan

raha-asioita uudelleen.

Pitää esimerkiksi

miettiä asuntolainan maksuaikataulua ja rahastosäästösopimuksen

jatkamista. Tosin niitä ajattelin kyllä miettiä 2016 muutenkin;

päätin nimittäin vuodenvaihteessa, että otan selvää

Seligsonista ja Nordnetistä ja koitan päättää, mihin

mahdollisesti alan sijoittaa. (Joihinkin indeksirahastoihin, en

suoriin osakkeisiin.) Olin siis ajatellut joka tapauksessa pohtia

Nordean rahastosäästämisen lopettamista. Tällä hetkellä

rahastosäästämisestäni ei mene merkintäpalkkioita, mutta

lunastuspalkkio on 1 % ja hallinnointikulut 1,20 % ja 1,60 % (säästän

kahteen eri rahastoon). En tajua kunnolla sijoittamista, enkä halua

ja jaksa liikaa opetellakaan, mutta pientä selvittelyä haluan tehdä

noiden kulujen pienentämiseksi. Voi tosin olla, että sitten ainakin

jonkin aikaa mulla ei ole mitä sijoittaa, mutta on hyvä ottaa

asioista selvää joka tapauksessa. Ja asuntolainaa ei nyt ehkä

kannata maksaa liikaa ennenaikaisesti pois, vaikka siihen olisi

rahaa, kun jos vaikka tulee yllättäviä menoja ja tulot on sitten

pitkäänkin minimaaliset (peruspäiväraha 560€/kk).

Tavallaan olen

kuitenkin iloinenkin mahdollisesta irtisanomisestani. Pääsen eroon

siitä työstä, jota pääasiassa en ole halunnut tehdä. (3

kuukauden karenssin vuoksi en halunnut itse irtisanoutua, mutta sekin

vaihtoehto on käynyt mielessä.) Nyt taas uusia töitä hakiessa

kieltämättä hiukan pelottaa, ettei joudu vielä huonompaan

paikkaan, mutta toisaalta tuntuu, että sitten kokoaikatyöttömänä

on parempi vapaus kokeilla jotain sellaista, joka ei heti aluksi niin

houkuttelisikaan. Lisäksi olen valmiimpi hakemaan lyhyisiin, esim. 2

viikon, kokoaikatöihin. Edelleen ideaali tilanne olisi pitkäaikainen

osa-aikatyö, mutta kaikki muut kombinaatiot käy paitsi

pitkäaikainen kokoaikatyö.

Kokoaikatyöttömyydessä

miinuksena pidän vain kahta asiaa; tulojen vähyyttä ja pelkoa

siitä, että työkkäri pakottaa mut jonnekin kauheaan paikkaan.

Osa-aikatyötä tekevänä työttömänä työnhakijana on nimittäin

saanut olla aika rauhassa työkkärin suhteen.

Hyviä puolia sen

sijaan on paljon; Mm. saa nukkua, eikä tarvitse herätä keskellä

yötä stressaantuneena töihin. Aikaa elää mielekästä elämää,

mm. innostavien harrastuksieni parissa, on enemmän. Energiaa on

enemmän iloita elämästä eikä sitä hukkaudu siihen, että

selviytyy työpäivien ankeudesta ja väsymyksestä.

Tulevien tulojeni

pienuuden (bruttona n. 700 €/kk, nettona n. 560 €/kk) vuoksi aion

kuitenkin hakea töitä, vaikka työttömyydestä sinänsä

nauttisinkin. Omalla kohdallanihan jokin vähintään 1500 €:n

ansiosidonnainen työttömyyskorvaus passivoisi mut nauttimaan ilolla

niistä 500 päivästä. En siis saa ansiosidonnaista, koska en kuulu

työttömyyskassaan. En kuulu työttömyyskassaan, koska palkkani on

ollut niin pieni, että mun kohdallani ansiosidonnainen

työttömyyskorvaus olisi sama (tai maksimissaan jonkun kympin

korkeampi) kuin Kelasta saamani peruspäiväraha (työssäoloehto

kyllä täyttyy, siksi ei työmarkkinatukea).

Toistaiseksi aion siis

jatkaa;

- asuntolainan

maksamista vain peruslyhennyksin, en ylimääräisin lyhennyksin

- Nordean

rahastosäästösopimusta niin kuin ennenkin

- nykyisessä työssäni

kesäkuun loppuun

Kun kevään ja kesän

mittaan selkeytyy työkuviot ja niiden myötä rahatilanne ja

mahdollisesti ehdin selvittää rahastovaihtoehtoja, saatan tehdä

asuntolainaankin lyhennyksiä ja/tai saatan lopettaa Nordean

rahastosäästämisen. Varmaankin luvassa on jahkailua ja pähkäilyä,

mutta mikään kiire ja paniikki mitään ratkaisuja ei ole tehdä.

Julistankin, että

tavoitteenani vuodelle 2016 on olla stressaamatta työttömyyttä ja

työtä. Toivottavasti onnistun! :)

lauantai 30. tammikuuta 2016

torstai 21. tammikuuta 2016

2 hengen vedenkulutus 147 litraa päivässä ja sähkönkulutus 2110 kWh vuodessa

Puoli vuotta sitten sain ekaa kertaa tietää jotain lukuja meidän vedenkulutuksestamme. Nyt reilun vuoden asumisen jälkeen saimme tietää myös sähkönkulutuksestamme. Aiemmin olimme asuneet kymmenen vuotta asunnossa, jonka vuokraan sisältyi lämmitys, sähkö, vesi ja netti.

Asumme siis Puolison kanssa 56 neliön kaksiossa, 1960-luvun alussa rakennetussa kerrostalossa, jossa putkiremontit (ja kaikki muutkin isot; hissit ja julkisivut) on hoidettu 2000- ja 2010-luvulla. Lämmitystapa on kaukolämpö (+kylppärin lattialämmitys sähköllä).

Hoitovastikkeemme on 186,90 €/kk.

Vesiennakko on kuukaudelta 17 €/nassu ja sähköennakko on kuukaudelta 25 €.

Yhteensä siis kuukausittainen taloyhtiölasku 245,90 €, josta oma puolikkaani on siis 122,95 €.

Vastikkeeseen sisältyisi 2 megan netti, mutta haluttiin nopeampi, ja meille 50 megaa maksaa 14,90 €/kk.

Vesi ja sähkö laskutetaan lopulta kulutuksen mukaan, mutta koko vuoden ajan taloyhtiölasku ennakkoineen on aina sama summa. Vesilaskut tasataan puolivuosittain, jolloin tilille napsahtaa palautuksia tai sitten tulee lisälasku. Sähkönkulutus taas katsotaan vuosittain, ja siitä ei tule palautusta tai lisälaskua, vaan +/- -ero vaikuttaa seuraavan vuoden sähköennakon määrään.

Motivan mukaan "Suomalaisten tyypillinen vedenkulutus on 90-270 litraa vuorokaudessa per asukas. Keskimäärin jokainen suomalainen käyttää vettä 155 l/vrk. Vedenkulutuksen tavoitetaso on noin 100-120 litraa vuorokaudessa asukasta kohden. [--] Lämmintä vettä käytetään keskimäärin 40-50 l/vrk henkilöä kohden."

2 hengen perheemme vuoden 2015 ensimmäisen puolen vuoden kylmäveden kulutus oli 16,55 m³ ja lämminveden 9,44 m³. Yhteensä 25,99 m³, eli 2,17 m³/kk/hlö. Ja vielä sitten toisin ilmaistuna; vedenkulutuksemme oli päivässä 71,21 litraa/nassu, josta lämmin vesi 25,86 litraa.

Palautusta maksamistamme ennakoista 204 € saimme heinäkuussa 45,60 €, joten vedestä maksoimme lopulta 13,20 €/kk/hlö. (n. 0,43 €/päivä/hlö)

Jälkimmäisen vuosipuoliskon kulutus oli kylmävesi 18,38 m³ ja lämminvesi 9,34 m³, eli yhteensä 27,72 m³. Se on siis 2,31 m³/kk/hlö, eli 75,95 litraa/hlö/vrk, josta lämmin vesi 25,59 litraa.

Maksamistamme ennakoista 204 € saimme tammikuussa palautusta 40,90 €, joten vedestä maksoimme 13,59 €/kk/hlö, eli n. 0,45 €/päivä/hlö.

Koko vuodelta 2015 siis kulutus kylmävesi 34,93 m³ ja lämminvesi 18,78 m³ eli yhteensä 53,71 m³. 73,58 litraa/hlö/vrk, josta lämmin vesi 25,73 litraa. Yhteensä hinta kahdelta vuodessa 321,50 €.

Mistä veden hinta muodostuu?

Kylmävesi on meillä ollut 3,53 €/m³ (raakavesi 1,57 €/m³ + jätevesi 1,96 €/m³), ja lämminvesi on vaihdellut sen mukaan, mikä on ollut kaukolämmön energian hinta.

Lämminvesi oli vuoden 2014 jälkipuoliskolla 9,09 €/m³ (käytetty vesi, eli raakavesi ja jätevesi sen 3,53 €/m³ + veden lämmityskustannukset 3,92 €/m³ + veden lämmityksen osuus (25%) kaukolämmön perusmaksusta 1,64 €/m³),

vuoden 2015 alkupuoliskolla 9,32 €/m³ (raakavesi ja jätevesi 3,53 €/m³ + veden lämmityskustannukset 4,20 €/m³ + veden lämmityksen osuus (25%) kaukolämmön perusmaksusta 1,59 €/m³), ja

vuoden 2015 jälkipuoliskolla 9,23 €/m³ (raakavesi ja jätevesi 3,53 €/m³ + veden lämmityskustannukset 4,11 €/m³ + veden lämmityksen osuus (25%) kaukolämmön perusmaksusta 1,59 €/m³).

Näiden lisäksi tulee veden perusmaksu 1 €/kk/kylmävesi ja 1 €/kk/lämminvesi.

Sähkönkulutuksemme vuonna 2015 oli 2110 kWh. Vaikka siis vedenkulutuksemme on selvästi vähemmän kuin ihmisillä keskimäärin, sähkönkulutuksemme taitaa olla aika tavanomainen. Me emme varsinaisesti tuhlaa sähköä, vaan yritämme kiinnittää huomiota turhaan kulutukseen. Emme juurikaan pidä laitteita turhaan päällä tai valmiustilassa. Suurin osa lampuista on ledejä. Ja suuri säästäjä on se, että meillä ei ole saunaa. Toisaalta taas esimerkiksi pöytätietokone on usein päällä aamusta iltaan. Uunia käytetään paljon. Hellan ja jääkaapin ikä on todennäköisesti sama kuin keittiöremontin, eli 14-15 vuotta. Ja sitten on se kylppärin lattialämmityskin.

Sähkö maksoi meille koko vuodelta n. 300 €, eli n. 12,5 €/kk/hlö. Hinta muodostuu kiinteästä maksusta 72 € (12 kk x 6 €/kk) ja kulutusmaksusta 0,105 €/kWh. Vuonna 2014 kulutusmaksu oli 0,104 €/kWh.

Kiinnostaisi tietää lukijoiden vertailulukuja, erityisesti kerrostaloasunnon sähkönkulutukseen!

Asumme siis Puolison kanssa 56 neliön kaksiossa, 1960-luvun alussa rakennetussa kerrostalossa, jossa putkiremontit (ja kaikki muutkin isot; hissit ja julkisivut) on hoidettu 2000- ja 2010-luvulla. Lämmitystapa on kaukolämpö (+kylppärin lattialämmitys sähköllä).

Hoitovastikkeemme on 186,90 €/kk.

Vesiennakko on kuukaudelta 17 €/nassu ja sähköennakko on kuukaudelta 25 €.

Yhteensä siis kuukausittainen taloyhtiölasku 245,90 €, josta oma puolikkaani on siis 122,95 €.

Vastikkeeseen sisältyisi 2 megan netti, mutta haluttiin nopeampi, ja meille 50 megaa maksaa 14,90 €/kk.

Vesi ja sähkö laskutetaan lopulta kulutuksen mukaan, mutta koko vuoden ajan taloyhtiölasku ennakkoineen on aina sama summa. Vesilaskut tasataan puolivuosittain, jolloin tilille napsahtaa palautuksia tai sitten tulee lisälasku. Sähkönkulutus taas katsotaan vuosittain, ja siitä ei tule palautusta tai lisälaskua, vaan +/- -ero vaikuttaa seuraavan vuoden sähköennakon määrään.

Motivan mukaan "Suomalaisten tyypillinen vedenkulutus on 90-270 litraa vuorokaudessa per asukas. Keskimäärin jokainen suomalainen käyttää vettä 155 l/vrk. Vedenkulutuksen tavoitetaso on noin 100-120 litraa vuorokaudessa asukasta kohden. [--] Lämmintä vettä käytetään keskimäärin 40-50 l/vrk henkilöä kohden."

2 hengen perheemme vuoden 2015 ensimmäisen puolen vuoden kylmäveden kulutus oli 16,55 m³ ja lämminveden 9,44 m³. Yhteensä 25,99 m³, eli 2,17 m³/kk/hlö. Ja vielä sitten toisin ilmaistuna; vedenkulutuksemme oli päivässä 71,21 litraa/nassu, josta lämmin vesi 25,86 litraa.

Palautusta maksamistamme ennakoista 204 € saimme heinäkuussa 45,60 €, joten vedestä maksoimme lopulta 13,20 €/kk/hlö. (n. 0,43 €/päivä/hlö)

Jälkimmäisen vuosipuoliskon kulutus oli kylmävesi 18,38 m³ ja lämminvesi 9,34 m³, eli yhteensä 27,72 m³. Se on siis 2,31 m³/kk/hlö, eli 75,95 litraa/hlö/vrk, josta lämmin vesi 25,59 litraa.

Maksamistamme ennakoista 204 € saimme tammikuussa palautusta 40,90 €, joten vedestä maksoimme 13,59 €/kk/hlö, eli n. 0,45 €/päivä/hlö.

Koko vuodelta 2015 siis kulutus kylmävesi 34,93 m³ ja lämminvesi 18,78 m³ eli yhteensä 53,71 m³. 73,58 litraa/hlö/vrk, josta lämmin vesi 25,73 litraa. Yhteensä hinta kahdelta vuodessa 321,50 €.

Mistä veden hinta muodostuu?

Kylmävesi on meillä ollut 3,53 €/m³ (raakavesi 1,57 €/m³ + jätevesi 1,96 €/m³), ja lämminvesi on vaihdellut sen mukaan, mikä on ollut kaukolämmön energian hinta.

Lämminvesi oli vuoden 2014 jälkipuoliskolla 9,09 €/m³ (käytetty vesi, eli raakavesi ja jätevesi sen 3,53 €/m³ + veden lämmityskustannukset 3,92 €/m³ + veden lämmityksen osuus (25%) kaukolämmön perusmaksusta 1,64 €/m³),

vuoden 2015 alkupuoliskolla 9,32 €/m³ (raakavesi ja jätevesi 3,53 €/m³ + veden lämmityskustannukset 4,20 €/m³ + veden lämmityksen osuus (25%) kaukolämmön perusmaksusta 1,59 €/m³), ja

vuoden 2015 jälkipuoliskolla 9,23 €/m³ (raakavesi ja jätevesi 3,53 €/m³ + veden lämmityskustannukset 4,11 €/m³ + veden lämmityksen osuus (25%) kaukolämmön perusmaksusta 1,59 €/m³).

Näiden lisäksi tulee veden perusmaksu 1 €/kk/kylmävesi ja 1 €/kk/lämminvesi.

Sähkönkulutuksemme vuonna 2015 oli 2110 kWh. Vaikka siis vedenkulutuksemme on selvästi vähemmän kuin ihmisillä keskimäärin, sähkönkulutuksemme taitaa olla aika tavanomainen. Me emme varsinaisesti tuhlaa sähköä, vaan yritämme kiinnittää huomiota turhaan kulutukseen. Emme juurikaan pidä laitteita turhaan päällä tai valmiustilassa. Suurin osa lampuista on ledejä. Ja suuri säästäjä on se, että meillä ei ole saunaa. Toisaalta taas esimerkiksi pöytätietokone on usein päällä aamusta iltaan. Uunia käytetään paljon. Hellan ja jääkaapin ikä on todennäköisesti sama kuin keittiöremontin, eli 14-15 vuotta. Ja sitten on se kylppärin lattialämmityskin.

Sähkö maksoi meille koko vuodelta n. 300 €, eli n. 12,5 €/kk/hlö. Hinta muodostuu kiinteästä maksusta 72 € (12 kk x 6 €/kk) ja kulutusmaksusta 0,105 €/kWh. Vuonna 2014 kulutusmaksu oli 0,104 €/kWh.

Kiinnostaisi tietää lukijoiden vertailulukuja, erityisesti kerrostaloasunnon sähkönkulutukseen!

sunnuntai 10. tammikuuta 2016

Vuodet 2014 ja 2015

Koska olen pitänyt blogia ja seurannut raha-asioitani tarkasti kahden vuoden ajan, tässä vielä kooste koko ajasta. Kuukausien ja vuosien aikana heilahtelu voi olla suurta, joten aina pidempi aika kertoo paremmin totuuden. Tosin nää molemmat viime vuodet esim. huonekaluostosten osalta oli todella poikkeuksellisia!

Tulot yhteensä;

Kuukausitulot oli enimmillään 2403,54 € (2014), vähimmillään 829,89 € (2015).

Palkkatulot oli enimmillään 858,00 € (2015), vähimmillään 319,46 € (2014).

Työttömyyskorvaus oli enimmillään 549,83 € (2015), vähimmillään 151,59 € (2014).

Menot yhteensä;

Kuukausimenot oli enimmillään 1621,06 € (2015), vähimmillään 253,64 € (2015).

Säästöön;

Säästöön jäi vuonna 2014 8896,87 €, vuonna 2015 7556,73 €, yhteensä 16453,60 €, keskimäärin kuukaudessa 685,57 € ja säästöprosentti koko ajalta 55,67.

Säästöön jäi enimmillään 1977,10 € (2015), mutta kahtena kuukautena (yksi/vuosi) meni miinukselle.

Säästöprosentti oli enimmillään 86,88 (2015). Kahta miinuskuukautta lukuunottamatta säästöön jäi joka kuukausi vähintään 29 % tuloista.

Lisätiedot kahden vuoden rahavirroista, koska listaamissani tuloissa ja menoissa ei näy seuraavia asioita;

· 2014 ostin asunnonpuolikkaan, johon meni rahaa 55 284,68 €.

· Otin asuntolainaa 25 000 €, josta on jäljellä neljäntoista tavallisen ja neljän ylimääräisen lyhennyksen jälkeen 5117,82 €. Ylimääräisiä lyhennyksiä tein 17 000 €:lla, peruslyhennyksiin meni 2882,18 €.

· 2015 rahastosäästämiseen meni 11 kuukauden ajan 150 €/kk. (Nordean yhdistelmärahasto.) Yhteensä siis 1650 €.

· 2015 ostin 14 x 100 € = 1400 €:lla S-osuuksia.

· En ole huomioinut laskelmissa pullopantteja, joista on tullut rahaa arviolta n. 20 € vuodessa.

· Samoin kolme 5 €:n plussapisteseteliä on jätetty pois laskuista.

· Myöskään liittymislahjaksi saadut 45 €:n arvoiset s-etusetelit ei näy luvuissa. Näistä olen käyttänytkin vain 5 €, ja 40 € on vielä käyttämättä.

· 2014 sain töistä 10 x 5 €:n kulttuuri- ja liikuntaseteliä, arvo yht. siis 50 €. Näistä yhden annoin työkaverille kiitokseksi kyytiavusta ja 9 käytin vuonna 2015.

· 2015 sain töistä 20 x 4 €:n liikuntaseteliä, arvo yht. siis 80 €. Nämä kaikki on vielä käyttämättä.

· 2015 lunastin gallup-pisteistäni 2 x 10 €:n lahjakorttia H&M:ään (toisen olen antanut lahjaksi, ja toinen on mulla lompakossa käyttämättömänä) ja yhden 10 €:n lahjakortin Suomalaiseen kirjakauppaan (olen käyttänyt siitä 7,95 € taskukalenteriin, 2,05 € on käyttämättä).

Vuoden 2014 tammikuun alussa mulla oli varallisuutta eri tileillä n. 42000 € ja velkaa 0 €. Vuoden 2015 joulukuun lopussa mulla oli varallisuutta n. 55300 €:n arvosta asunnonpuolikkaassa, tileillä n. 7000 €, sijoituksissa n. 3000 € ja velkaa n. 5100 €. Nettovarallisuus siis n. 60200 €. Laskennallinen kertyminen siis n. 9000 €/vuosi.

(Tässä on noin tuhannen euron heitto verrattuna täsmällisesti laskemaani säästölukuun. En kuitenkaan ole laskenut (kai) mitään väärin, vaan erolle on monia mahdollisia selityksiä, mm. pyöristykset, käteisen määrän ero, mun pieni velka Puolisolle tai Puolison pieni velka mulle.)

Tulot yhteensä;

Kuukausitulot oli enimmillään 2403,54 € (2014), vähimmillään 829,89 € (2015).

Palkkatulot oli enimmillään 858,00 € (2015), vähimmillään 319,46 € (2014).

Työttömyyskorvaus oli enimmillään 549,83 € (2015), vähimmillään 151,59 € (2014).

Menot yhteensä;

Kuukausimenot oli enimmillään 1621,06 € (2015), vähimmillään 253,64 € (2015).

Säästöön;

Säästöön jäi vuonna 2014 8896,87 €, vuonna 2015 7556,73 €, yhteensä 16453,60 €, keskimäärin kuukaudessa 685,57 € ja säästöprosentti koko ajalta 55,67.

Säästöön jäi enimmillään 1977,10 € (2015), mutta kahtena kuukautena (yksi/vuosi) meni miinukselle.

Säästöprosentti oli enimmillään 86,88 (2015). Kahta miinuskuukautta lukuunottamatta säästöön jäi joka kuukausi vähintään 29 % tuloista.

Lisätiedot kahden vuoden rahavirroista, koska listaamissani tuloissa ja menoissa ei näy seuraavia asioita;

· 2014 ostin asunnonpuolikkaan, johon meni rahaa 55 284,68 €.

· Otin asuntolainaa 25 000 €, josta on jäljellä neljäntoista tavallisen ja neljän ylimääräisen lyhennyksen jälkeen 5117,82 €. Ylimääräisiä lyhennyksiä tein 17 000 €:lla, peruslyhennyksiin meni 2882,18 €.

· 2015 rahastosäästämiseen meni 11 kuukauden ajan 150 €/kk. (Nordean yhdistelmärahasto.) Yhteensä siis 1650 €.

· 2015 ostin 14 x 100 € = 1400 €:lla S-osuuksia.

· En ole huomioinut laskelmissa pullopantteja, joista on tullut rahaa arviolta n. 20 € vuodessa.

· Samoin kolme 5 €:n plussapisteseteliä on jätetty pois laskuista.

· Myöskään liittymislahjaksi saadut 45 €:n arvoiset s-etusetelit ei näy luvuissa. Näistä olen käyttänytkin vain 5 €, ja 40 € on vielä käyttämättä.

· 2014 sain töistä 10 x 5 €:n kulttuuri- ja liikuntaseteliä, arvo yht. siis 50 €. Näistä yhden annoin työkaverille kiitokseksi kyytiavusta ja 9 käytin vuonna 2015.

· 2015 sain töistä 20 x 4 €:n liikuntaseteliä, arvo yht. siis 80 €. Nämä kaikki on vielä käyttämättä.

· 2015 lunastin gallup-pisteistäni 2 x 10 €:n lahjakorttia H&M:ään (toisen olen antanut lahjaksi, ja toinen on mulla lompakossa käyttämättömänä) ja yhden 10 €:n lahjakortin Suomalaiseen kirjakauppaan (olen käyttänyt siitä 7,95 € taskukalenteriin, 2,05 € on käyttämättä).

Vuoden 2014 tammikuun alussa mulla oli varallisuutta eri tileillä n. 42000 € ja velkaa 0 €. Vuoden 2015 joulukuun lopussa mulla oli varallisuutta n. 55300 €:n arvosta asunnonpuolikkaassa, tileillä n. 7000 €, sijoituksissa n. 3000 € ja velkaa n. 5100 €. Nettovarallisuus siis n. 60200 €. Laskennallinen kertyminen siis n. 9000 €/vuosi.

(Tässä on noin tuhannen euron heitto verrattuna täsmällisesti laskemaani säästölukuun. En kuitenkaan ole laskenut (kai) mitään väärin, vaan erolle on monia mahdollisia selityksiä, mm. pyöristykset, käteisen määrän ero, mun pieni velka Puolisolle tai Puolison pieni velka mulle.)

lauantai 9. tammikuuta 2016

Vuoden 2015 tulot ja menot

· Vuoden tulot;

Kuukausitulot oli enimmillään 2275,60 €, vähimmillään 829,89 €.

Palkkatulot oli enimmillään 858,00 €, vähimmillään 399,03 €.

Työttömyyskorvaus oli enimmillään 549,83 €, vähimmillään 337,04 €.

Bruttona palkkatulot oli 7672,84 € ja työttömyyskorvaus 6713,20 €.

Verotettavat tulot yhteensä siis 14386,04 €.

Pääomatuloa sain vuonna 2015 aiempia vuosia paljon vähemmän, koska nykyään melkein kaikki mun varallisuuteni on kiinni omassa asunnossa. (Hyvä että on, ja joka kuukausi tulee säästöä siitä, kun asumiskulut (lähinnä vastike) on pienet.)

· Vuoden menot;

Kuukausimenot oli enimmillään 1621,06 €, vähimmillään 253,64 €.

2015 menoni oli siis 529,92 €/kk, joka on hieman pienempi summa kuin täysi minimityöttömyyskorvaus olisi nettona (n. 700 € x 0,80 = 560 €).

Mikäli en olisi ostanut kameraa, menot olisi olleet n.6360 €:n sijasta n. 5060 € eli n. 422 €/kk.

Vertaan jälleen elinkustannuksiani toimeentulotukeen. Kaksin asuvalle toimeentulotuen perusosa (se, jonka saa kaikki vuokran ja lääkkeiden ja harkinnanvaraisten erikoismenojen lisäksi) on 412,68 €/kk.

Eli mun viime vuoden vastikkeella (122,95 €) toimeentulotuen laskennan mukainen kuukausimenoihin tarvittava summa olisi n. 535 €, eli suunnilleen se, mitä oikeasti kulutin.

· Säästöön;

Säästöön jäi enimmillään 1977,10 €, mutta yhtenä kuukautena meni 746,85 € miinukselle.

Säästöprosentti oli enimmillään 86,88. Yhtä miinuskuukautta lukuunottamatta säästöön jäi joka kuukausi vähintään 29 % tuloista.

· Tarpeellinen lisätieto vuoden rahavirroista, koska listaamissani tuloissa ja menoissa ei näy seuraavia asioita;

· Rahastosäästämiseen meni 11 kuukauden ajan 150 €/kk. (Nordean yhdistelmärahasto.) Yhteensä siis 1650 €.

· Ostin loppuvuodesta 14 x 100 € = 1400 €:lla S-osuuksia.

· Asuntolainaa oli vuoden alussa 14602,96 €, josta on jäljellä kahdentoista tavallisen ja kolmen ylimääräisen lyhennyksen jälkeen 5117,82 €. Peruslyhennykset oli (ilman korko- ja veloituskuluja, jotka olen laskenyt menoihin) yhteensä 2485,14 € ja ylimääräiset lyhennykset 7000 €.

· En ole huomioinut laskelmissa pullopantteja, joista on tullut rahaa arviolta n. 20 € vuodessa.

· Samoin kaksi 5 €:n plussapisteseteliä on jätetty pois laskuista.

· Myöskään liittymislahjaksi saadut 45 €:n arvoiset s-etusetelit ei näy luvuissa. Näistä olen käyttänytkin vain 5 €, ja 40 € on vielä käyttämättä.

· Vuoden aikana sain töistä 20 x 4 €:n liikuntaseteliä, arvo yht. siis 80 €. Nämä kaikki on vielä käyttämättä.

· Olen parissa gallup-foorumissa. Sähköpostiini tulee linkkejä galluppeihin, ja vastailen niihin silloin, kun huvittaa. Vastailusta kertyy pisteitä, joita voi lunastaa esim. leffalippuina. Olen lunastanut 2 x 10 €:n lahjakorttia H&M:ään (toisen olen antanut lahjaksi, ja toinen on mulla lompakossa käyttämättömänä) ja yhden 10 €:n lahjakortin Suomalaiseen kirjakauppaan (olen käyttänyt siitä 7,95 €, kun ostin taskukalenterin syksyllä, 2,05 € on käyttämättä).

· Sitten vielä varallisuustilanne;

Vuoden 2015 joulukuun lopussa mulla oli varallisuutta n. 55300 €:n arvosta asunnonpuolikkaassa, tileillä n. 7000 €, sijoituksissa n. 3000 € ja asuntovelkaa n. 5100 €. Nettovarallisuus siis n. 60200 €.

Kuukausitulot oli enimmillään 2275,60 €, vähimmillään 829,89 €.

Palkkatulot oli enimmillään 858,00 €, vähimmillään 399,03 €.

Työttömyyskorvaus oli enimmillään 549,83 €, vähimmillään 337,04 €.

Bruttona palkkatulot oli 7672,84 € ja työttömyyskorvaus 6713,20 €.

Verotettavat tulot yhteensä siis 14386,04 €.

Pääomatuloa sain vuonna 2015 aiempia vuosia paljon vähemmän, koska nykyään melkein kaikki mun varallisuuteni on kiinni omassa asunnossa. (Hyvä että on, ja joka kuukausi tulee säästöä siitä, kun asumiskulut (lähinnä vastike) on pienet.)

· Vuoden menot;

Kuukausimenot oli enimmillään 1621,06 €, vähimmillään 253,64 €.

2015 menoni oli siis 529,92 €/kk, joka on hieman pienempi summa kuin täysi minimityöttömyyskorvaus olisi nettona (n. 700 € x 0,80 = 560 €).

Mikäli en olisi ostanut kameraa, menot olisi olleet n.6360 €:n sijasta n. 5060 € eli n. 422 €/kk.

Vertaan jälleen elinkustannuksiani toimeentulotukeen. Kaksin asuvalle toimeentulotuen perusosa (se, jonka saa kaikki vuokran ja lääkkeiden ja harkinnanvaraisten erikoismenojen lisäksi) on 412,68 €/kk.

Eli mun viime vuoden vastikkeella (122,95 €) toimeentulotuen laskennan mukainen kuukausimenoihin tarvittava summa olisi n. 535 €, eli suunnilleen se, mitä oikeasti kulutin.

· Säästöön;

Säästöön jäi enimmillään 1977,10 €, mutta yhtenä kuukautena meni 746,85 € miinukselle.

Säästöprosentti oli enimmillään 86,88. Yhtä miinuskuukautta lukuunottamatta säästöön jäi joka kuukausi vähintään 29 % tuloista.

|

| Menot 529,92 €/kk = 45,70 % tuloista, säästöt 629,73 €/kk = 54,30 % tuloista |

· Tarpeellinen lisätieto vuoden rahavirroista, koska listaamissani tuloissa ja menoissa ei näy seuraavia asioita;

· Rahastosäästämiseen meni 11 kuukauden ajan 150 €/kk. (Nordean yhdistelmärahasto.) Yhteensä siis 1650 €.

· Ostin loppuvuodesta 14 x 100 € = 1400 €:lla S-osuuksia.

· Asuntolainaa oli vuoden alussa 14602,96 €, josta on jäljellä kahdentoista tavallisen ja kolmen ylimääräisen lyhennyksen jälkeen 5117,82 €. Peruslyhennykset oli (ilman korko- ja veloituskuluja, jotka olen laskenyt menoihin) yhteensä 2485,14 € ja ylimääräiset lyhennykset 7000 €.

· En ole huomioinut laskelmissa pullopantteja, joista on tullut rahaa arviolta n. 20 € vuodessa.

· Samoin kaksi 5 €:n plussapisteseteliä on jätetty pois laskuista.

· Myöskään liittymislahjaksi saadut 45 €:n arvoiset s-etusetelit ei näy luvuissa. Näistä olen käyttänytkin vain 5 €, ja 40 € on vielä käyttämättä.

· Vuoden aikana sain töistä 20 x 4 €:n liikuntaseteliä, arvo yht. siis 80 €. Nämä kaikki on vielä käyttämättä.

· Olen parissa gallup-foorumissa. Sähköpostiini tulee linkkejä galluppeihin, ja vastailen niihin silloin, kun huvittaa. Vastailusta kertyy pisteitä, joita voi lunastaa esim. leffalippuina. Olen lunastanut 2 x 10 €:n lahjakorttia H&M:ään (toisen olen antanut lahjaksi, ja toinen on mulla lompakossa käyttämättömänä) ja yhden 10 €:n lahjakortin Suomalaiseen kirjakauppaan (olen käyttänyt siitä 7,95 €, kun ostin taskukalenterin syksyllä, 2,05 € on käyttämättä).

· Sitten vielä varallisuustilanne;

Vuoden 2015 joulukuun lopussa mulla oli varallisuutta n. 55300 €:n arvosta asunnonpuolikkaassa, tileillä n. 7000 €, sijoituksissa n. 3000 € ja asuntovelkaa n. 5100 €. Nettovarallisuus siis n. 60200 €.

torstai 7. tammikuuta 2016

Joulukuu 2015

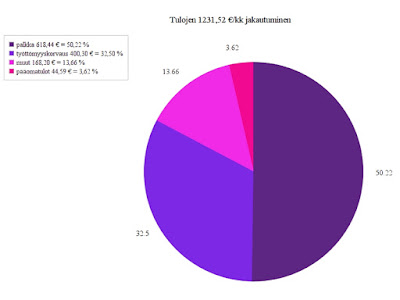

Joulukuun tulot;

Palkkatulot: 429,15 €

Työttömyyskorvaus: 504,34 €

Pääomatulot: 30,71 €

Muut tulot: 1311,40 € (Joululahjaksi 1000 €, veronpalautus 211,40 € ja Nikonin prepaid mastercard 100 €; kampanjahyvitys ostamastani kamerasta.)

Yhteensä: 2275,60 €

(Summat nettona)

Joulukuun menot;

Vastike: 122,95 €

Muut menot 175,55 €;

Perusruokakauppaostokset: 61,45 €

Terveys: 42,85 € (lääkkeitä reseptillä ja ilman; flunssa-arsenaalitäydennystä)

Bussi: 20,00 €

Vaatteet: 17,00 € (nahkalaukku kirppikseltä 10 €, 3 paria sukkia Tokmannilta 7 €)

Asuntolainanlyhennyksen korko ja veloituskulu: 7,85 €

Ravintola/kahvila/baari: 7,50 € (siideri baarissa)

Puhelin ja netti: 7,45 € (netti 14,90 €/kk)

Lahja: 5,95 €

Kulttuuri: 3,00 € (narikkamaksu)

Kosmetiikka ja hygienia: 2,50 € (2l pyykinpesuainetta Tokmannilta 5 €)

Yhteensä: 298,50 €

Tulot 2275,60 - menot 298,50 = 1977,10 € säästöön.

Tulot oli tämän vuoden suurimmat. Ja sekä säästösumma että säästöprosentti oli tämän blogin ajan suurimmat!

Lisätieto kuukauden rahavirroista;

Joulukuun asuntolainanlyhennyserä oli jälleen sama kuin marraskuussa, 216,72 €. Sen koostumus oli tällainen;

· lyhennysosuus 208,87 €

· korkokulut 5,55 €

· veloituskulu 2,30 €

Rahastosäästämiseen (Nordean yhdistelmärahastoon) meni 150 €.

Ostin joulukuussa S-osuuksia 13 eri osuuskaupasta, eli 1300 €:lla. Vaikka laskin lokakuussa ensimmäisen osuuskaupan osuuteni menoksi, muutin nyt mieltäni, ja listaankin sen myös sijoitukseksi; eli 1400 € S-osuuksissa.

Käytin yhden lokakuussa liittymislahjaksi saamani 5 €:n alennussetelin S-marketissa ruokaan, ilman sitä kulut olisi siis ollut 66,45 €.

Palkkatulot: 429,15 €

Työttömyyskorvaus: 504,34 €

Pääomatulot: 30,71 €

Muut tulot: 1311,40 € (Joululahjaksi 1000 €, veronpalautus 211,40 € ja Nikonin prepaid mastercard 100 €; kampanjahyvitys ostamastani kamerasta.)

Yhteensä: 2275,60 €

(Summat nettona)

Joulukuun menot;

Vastike: 122,95 €

Muut menot 175,55 €;

Perusruokakauppaostokset: 61,45 €

Terveys: 42,85 € (lääkkeitä reseptillä ja ilman; flunssa-arsenaalitäydennystä)

Bussi: 20,00 €

Vaatteet: 17,00 € (nahkalaukku kirppikseltä 10 €, 3 paria sukkia Tokmannilta 7 €)

Asuntolainanlyhennyksen korko ja veloituskulu: 7,85 €

Ravintola/kahvila/baari: 7,50 € (siideri baarissa)

Puhelin ja netti: 7,45 € (netti 14,90 €/kk)

Lahja: 5,95 €

Kulttuuri: 3,00 € (narikkamaksu)

Kosmetiikka ja hygienia: 2,50 € (2l pyykinpesuainetta Tokmannilta 5 €)

Yhteensä: 298,50 €

Tulot 2275,60 - menot 298,50 = 1977,10 € säästöön.

|

| Menot 298,50 € = 13,12 % tuloista |

Tulot oli tämän vuoden suurimmat. Ja sekä säästösumma että säästöprosentti oli tämän blogin ajan suurimmat!

Lisätieto kuukauden rahavirroista;

Joulukuun asuntolainanlyhennyserä oli jälleen sama kuin marraskuussa, 216,72 €. Sen koostumus oli tällainen;

· lyhennysosuus 208,87 €

· korkokulut 5,55 €

· veloituskulu 2,30 €

Rahastosäästämiseen (Nordean yhdistelmärahastoon) meni 150 €.

Ostin joulukuussa S-osuuksia 13 eri osuuskaupasta, eli 1300 €:lla. Vaikka laskin lokakuussa ensimmäisen osuuskaupan osuuteni menoksi, muutin nyt mieltäni, ja listaankin sen myös sijoitukseksi; eli 1400 € S-osuuksissa.

Käytin yhden lokakuussa liittymislahjaksi saamani 5 €:n alennussetelin S-marketissa ruokaan, ilman sitä kulut olisi siis ollut 66,45 €.

lauantai 2. tammikuuta 2016

Googlehaut 2015

Viime kuun ja viime vuoden numerokatsaukset on vielä pahasti kesken (postailen niitä varmaan ensi viikolla ja sitä seuraavalla), mutta jotain on jo julkaistavaksi; Vuoden 2015 googlehaut. :D

Eli vuonna 2015 tähän blogiin on päädytty seuraavilla hakusanoilla;

-asp lainalla vanhemilta ostettu asunto

-asp tili avaus netissä

-crivit pyöräilysadetakki

-ei ole tarkoitus maksaa asuntolaina...

-eka asuntolaina

-en halua kuluttaa rahaa

-henkilökohtaisen pankkineuvojan pa...

-häälahja

-häälahja raha

-isot menot

-jarmo vestola

-kaikki rahat menee taloon

-kesäkurpitsa muusi

-kitupiikitär

-kosmetiikka ostokset kuukaudessa

-kotiäiti säästää

-kuinka paljon menee rahaa kuukau...

-kuinka paljon rahaa ruokaan kuuka...

-kulttuuriseteli työttömyyskorvaus

-kuukauden menot

-kuukauden ruokakustannukset

-kuukauden ruuat ilman rahaa

-kuukausi menot

-käyttää mihin

-lapsiperheläävä

-leipäjuusto paprika

-leivän hinnan laskenta

-lidl pyöräilysadetakki kokemuksia

-loukkaannuin kun miesystävä ei

-mihin kaikkeen menee rahaa kuuk...

-mihin käyttää leipää

-mihin menee

-mihin ne rahat oikein menee blogi

-mihin raha kuluu

-mihin raha kuluu silmälasit

-mihin rahaa kahdelta kuluu

-mihin rahasi menevät

-mihin se raha menee

-mihin suomalaisten kotitalouksien r...

-mihin suomen rahat menevät

-mihinrahakuluu.blogspot.com

-mihinrahakuluu.blogspot.fi

-minne huhtikuussa lomalle

-minne raha menee

-minne rahat meni meemi

-muumimukit/hintaseuranta

-nollatuntisopimus kela

-nollatuntisopimus kelan korvaus

-nollatuntisopimus työmarkkinatuki

-nollatuntisopimus työttömyysturva

-nollatuntisopimus vuosiloma

-näppis pyyhe

-ohra kana paprika

-ole pihi blogi

-olenko pihi

-olenko työtön jos teen 20h viikossa

-ostokset blogi 2015

-paljon menee rahaa ruokaan kuuka...

-paljonko kuukaudessa rahaa ruokaan

-paljonko ostoksiin kuukaudessa

-paljonko naisella kuluu rahaa

-paljonko rahaa menee kuussa ruok...

-paljonko rahaa menee ruokaan kuu...

-paljonko rahaa ruokaan kuukaudessa

-paprika ja leipä

-perheen ruokamenot

-pienet ruokamenot

-piheydestä eroon

-pihi ihminen

-pihi mies

-pihin miehen

-pihistä rahassa

-pihiydestä eroon

-pihiys

-pihiys ilo

-pulled pork makaronilaatikko

-raha

-raha blogi

-raha blogspot

-raha ei riitä elämiseen

-raha kuluu nopeasti

-rahaa menee

-rahaa ruokaan kuukaudessa

-rahankäyttö ahdistaa

-ruisleipä tonnikala

-ruokaan rahaa kuukaudessa

-ruokakulujen pienentäminen

-ruokakulut viikossa

-ruokakustannukset kuukaudessa

-ruokamenot keskimäärin 2015

-sairaalloinen saituus

-sairaalloinen säästäväisyys

-sairaalloisen pihi mies

-sairauskulut verotus 2014

-sijoitusasunto toimeentulotuki

-silityslauta tokmanni

-silmäasema linssit

-silmälasi isolla linssillä

-suurituloinen määritelmä

-synsam hinnasto

-synsam osta 2 maksa 1

-sämpyläjauhot hinta

-säästäväisyys blogi

-säästöprosentti

-tarjousjuttuja

-tavaroista luopumisen vaikeus 2015

-tikkataulun tikat hinta citymarket

-tokmanni silityslauta

-tulot ja menot

-vauvaperhe ja ruokamenot pieniksi

-vedenkulutus 2 kuutiota kuukaudessa

-veronmaksukyvyn alentumisvähennys

-veronmaksukyvyn

-verotuspäätös

-verotuspäätös 2014

-verryttelytakki crivit

-vessaharja tokmanni

-vetoketju ei pysy kiinni

-vetoketjun ompeluttaminen

-viikon ruokakulut

-viisikymppisenä eläkkeelle

-voiko yhtiövastikkeen rahoituslainoj...

-200 euroa kuussa ruokaan

-2014 ruokakustannukset kuukaude...

-2014 verotuspäätös

-2015 ruokaan menee liikaa rahaa

Eli vuonna 2015 tähän blogiin on päädytty seuraavilla hakusanoilla;

-asp lainalla vanhemilta ostettu asunto

-asp tili avaus netissä

-crivit pyöräilysadetakki

-ei ole tarkoitus maksaa asuntolaina...

-eka asuntolaina

-en halua kuluttaa rahaa

-henkilökohtaisen pankkineuvojan pa...

-häälahja

-häälahja raha

-isot menot

-jarmo vestola

-kaikki rahat menee taloon

-kesäkurpitsa muusi

-kitupiikitär

-kosmetiikka ostokset kuukaudessa

-kotiäiti säästää

-kuinka paljon menee rahaa kuukau...

-kuinka paljon rahaa ruokaan kuuka...

-kulttuuriseteli työttömyyskorvaus

-kuukauden menot

-kuukauden ruokakustannukset

-kuukauden ruuat ilman rahaa

-kuukausi menot

-käyttää mihin

-lapsiperheläävä

-leipäjuusto paprika

-leivän hinnan laskenta

-lidl pyöräilysadetakki kokemuksia

-loukkaannuin kun miesystävä ei

-mihin kaikkeen menee rahaa kuuk...

-mihin käyttää leipää

-mihin menee

-mihin ne rahat oikein menee blogi

-mihin raha kuluu

-mihin raha kuluu silmälasit

-mihin rahaa kahdelta kuluu

-mihin rahasi menevät

-mihin se raha menee

-mihin suomalaisten kotitalouksien r...

-mihin suomen rahat menevät

-mihinrahakuluu.blogspot.com

-mihinrahakuluu.blogspot.fi

-minne huhtikuussa lomalle

-minne raha menee

-minne rahat meni meemi

-muumimukit/hintaseuranta

-nollatuntisopimus kela

-nollatuntisopimus kelan korvaus

-nollatuntisopimus työmarkkinatuki

-nollatuntisopimus työttömyysturva

-nollatuntisopimus vuosiloma

-näppis pyyhe

-ohra kana paprika

-ole pihi blogi

-olenko pihi

-olenko työtön jos teen 20h viikossa

-ostokset blogi 2015

-paljon menee rahaa ruokaan kuuka...

-paljonko kuukaudessa rahaa ruokaan

-paljonko ostoksiin kuukaudessa

-paljonko naisella kuluu rahaa

-paljonko rahaa menee kuussa ruok...

-paljonko rahaa menee ruokaan kuu...

-paljonko rahaa ruokaan kuukaudessa

-paprika ja leipä

-perheen ruokamenot

-pienet ruokamenot

-piheydestä eroon

-pihi ihminen

-pihi mies

-pihin miehen

-pihistä rahassa

-pihiydestä eroon

-pihiys

-pihiys ilo

-pulled pork makaronilaatikko

-raha

-raha blogi

-raha blogspot

-raha ei riitä elämiseen

-raha kuluu nopeasti

-rahaa menee

-rahaa ruokaan kuukaudessa

-rahankäyttö ahdistaa

-ruisleipä tonnikala

-ruokaan rahaa kuukaudessa

-ruokakulujen pienentäminen

-ruokakulut viikossa

-ruokakustannukset kuukaudessa

-ruokamenot keskimäärin 2015

-sairaalloinen saituus

-sairaalloinen säästäväisyys

-sairaalloisen pihi mies

-sairauskulut verotus 2014

-sijoitusasunto toimeentulotuki

-silityslauta tokmanni

-silmäasema linssit

-silmälasi isolla linssillä

-suurituloinen määritelmä

-synsam hinnasto

-synsam osta 2 maksa 1

-sämpyläjauhot hinta

-säästäväisyys blogi

-säästöprosentti

-tarjousjuttuja

-tavaroista luopumisen vaikeus 2015

-tikkataulun tikat hinta citymarket

-tokmanni silityslauta

-tulot ja menot

-vauvaperhe ja ruokamenot pieniksi

-vedenkulutus 2 kuutiota kuukaudessa

-veronmaksukyvyn alentumisvähennys

-veronmaksukyvyn

-verotuspäätös

-verotuspäätös 2014

-verryttelytakki crivit

-vessaharja tokmanni

-vetoketju ei pysy kiinni

-vetoketjun ompeluttaminen

-viikon ruokakulut

-viisikymppisenä eläkkeelle

-voiko yhtiövastikkeen rahoituslainoj...

-200 euroa kuussa ruokaan

-2014 ruokakustannukset kuukaude...

-2014 verotuspäätös

-2015 ruokaan menee liikaa rahaa

Tilaa:

Blogitekstit (Atom)