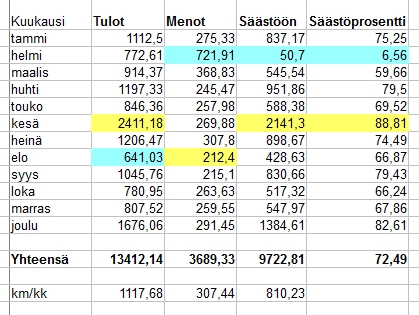

Kaikki nettotulot siis 13412,14 € (1117,68 €/kk).

Kuukausitulot oli enimmillään 2411,18 €, vähimmillään 641,03 €.

Palkkatulot oli enimmillään 949,68 €, vähimmillään 0 €.

Työttömyyskorvaus oli enimmillään 1045,76 €, vähimmillään 217,89 €.

Vuosi 2016 oli ensimmäinen, jolloin palkkatuloni olivat pienemmät kuin työttömyyskorvaus.

Bruttona palkkatulot oli 4897,34 € ja työttömyyskorvaus 7266,83 €.

Verotettavat tulot yhteensä siis 12164,17 €. (1013,68 €/kk.)

· Vuoden menot;

Kaikki menot siis 3689,33 € (307,44 €/kk).

Kuukausimenot oli enimmillään 721,91 €, vähimmillään 212,40 €.

Vastikkeen 122,95 € (sisältää hoitovastikkeen lisäksi vesi- ja sähköennakot) lisäksi menoni olivat keskimäärin 184,49 €/kk; enimmillään 598,96 € ja vähimmillään 89,45 €.

2016 menoni oli siis n. 308 €/kk. Vertaan jälleen elinkustannuksiani toimeentulotukeen. Kaksin asuvalle toimeentulotuen perusosa (se, jonka saa kaikki vuokran ja lääkkeiden ja harkinnanvaraisten erikoismenojen lisäksi) on 412,68 €/kk. Eli mun viime vuoden vastikkeella (122,95 €) toimeentulotuen laskennan mukainen kuukausimenoihin tarvittava summa olisi n. 535 €, eli pari sataa enemmän, mitä oikeasti kulutin.

|

| Keskimääräinen kuukausi |

· Säästöön;

Kaikki säästöt siis 9722,81 € (810,23 €/kk). 72,49 % tuloista.

Säästöön jäi enimmillään 2141,30 €, ja vähimmillään 50,70 €.

Säästöprosentti oli enimmillään 88,81. Yhtä pienisäästöistä (6,56 %) kuukautta lukuunottamatta säästöön jäi joka kuukausi vähintään 59,66 % tuloista.

Säästöistä voi laskea menneen suunnilleen 53 % asuntolainaan, 37 % rahastoihin ja 10 % tilille.

***

· Tarpeelliset lisätiedot vuoden rahavirroista, koska listaamissani tuloissa ja menoissa ei näy seuraavia asioita;

· Nordean yhdistelmärahastoihin meni 1350 €, mutta lopetin kuukausisäästämisen niihin, ja joulukuussa lunastinkin jo osuuksia n. 980 €:lla.

· Seligsonin ja Nordnetin rahastoihin meni yhteensä 2270 €.

· Asuntolainaa oli vuoden alussa 5117,82 €, jonka maksoin pois seitsemällä tavallisella ja neljällä ylimääräisellä lyhennyksellä. Peruslyhennykset oli (ilman korko- ja veloituskuluja, jotka olen laskenyt menoihin) yhteensä 1474,40 € ja ylimääräiset lyhennykset 3643,42 €.

· En ole huomioinut laskelmissa pullopantteja, joista on tullut rahaa arviolta n. 20 € vuodessa.

· Töistä vuonna 2015 saatuja liikuntaseteleitä olen käyttänyt vuoden 2016 aikana 20 x 4 € = 80 €:n arvosta. Kaikki käytin ystävien kanssa keilaamiseen.

· Vuonna 2015 sain 45 €:n arvosta s-etuseteleitä. Vuonna 2015 käytin 5 €, ja 5 € on vielä käyttämättä, joten vuonna 2016 käytin 35 €. 15 € meni ruokaostoksiin, 10 € ravintola/kahvila/baari -osioon, 5,20 € kulttuuri ym. huviin ja 4,80 € kosmetiikka ja hygienia -ostoksiin.

· Mulle kertyy galluppeihin vastailusta pisteitä, joilla voi lunastaa esim. leffalippuja tai lahjakortteja. Olen näillä pisteillä lunastamiani lahjakortteja käyttänyt seuraavasti;

- yhden leffalipun (arvo n.12 €?) käytin itse

- yhden 5 €:n H&M:n lahjakortin annoin lahjaksi

- yhden 20 €:n lippupalvelun lahjakortin annoin lahjaksi

- ostin Suomalaisesta kirjakaupasta 14,05 €:lla kulttuuri ym. huvi -tuotteita ja 7,50 €:lla lahjoja, yht. 21,55 €

- Hesburgerilta ostin vuoden aikana 4 kerroshampurilaista alennuskupongilla ja maksoin lahjakortilla, hinta 4 x 3,50 € = 14 €

-> Näistä kaikista pikkuhyödyistä tuli siis yhteensä etua seuraavasti;

· kulttuuri ym. huvi 111,25 €

· ruoka 35 €

· lahjaksi 32,50 €

· ravintola/kahvila/baari 24 €

· kosmetiikka ja hygienia 4,80 €

Yhteensä 207,55 €. Jos nuo poikkeukselliset liikuntasetelit ottaa pois laskuista, hyötyä tuli n. 10 €/kk.

· Sitten vielä varallisuustilanne;

Vuoden 2016 joulukuun lopussa mulla oli varallisuutta n. 56 000 €:n arvosta asunnonpuolikkaassa, tileillä ja s-osuuksissa n. 13 000 €, ja rahastoissa n. 5 000 €. Velkaa 0 €. Nettovarallisuus siis n. 74 000 €.

Mielestäni kaikista käsittämättömin luku on tuo 308 €/kk keskikulutus, aivan huima!

VastaaPoistaSinusta pitäisi ehdottomasti tehdä juttu iltapäivälehtiin näiden "saadaan tukia 2500 € nettona vuokran jälkeen, eikä rahat riitä millään" juttujen sekaan. Tulisi vähän perspektiiviä ihmisille. :)

- Vapaudesta haaveilija

Hyvä idea, ihmisten pitäisi kuulla tällaisistakin tyypeistä jotka osaavat kuluttaa rahaa sopivan vähän =)

PoistaKomppaan edellisiä! Siis nuo sun kuukausimenot on niin kadehdittavan pienet, että pitäisi iltapäivälehden uutiskynnys ylittyä ihan kepeästi :-)

Poista:D Kiitos kommenteista!

PoistaJoo, onhan se niin, ettei tällaisia esimerkkejä paljon mediassa näy. Toki olen törmännyt kirjoituksiin jostain erakkosisseistä tai omavaraistaloushipeistä, mutta ihan tavallisista kaupunkilaispihistelijöistä en juuri muista juttuja lukeneeni. :) Ehkä mun kaltaiset ei yleensä kauheesti menojen määrästään huutele. :D

Opiskelijoissa kuvittelisin olevan useita hyvin pienimenoisia, mutta enpä silti niistäkään muista kuulleeni.

(Säälittää ja harmittaa muuten tuleva 250 €:n opintoraha, joka on vielä pienempi määrä kuin se pikkuinen opintoraha, jota itse sain vuonna 2003 yliopisto-opiskelut aloittaessani. Mur, kaikista pienituloisimmalta ryhmältä leikataan mielestäni ihan liikaa tuloja. :( )

Ja mähän en myöskään julkisuuteen itsenäni halua, mutta kyllä toki anonyyminä sähköpostihaastattelun antaisin! ;)

Noilla luvuilla olisi helmi-toukokuussa saattanut ehkä saada jonkin verran Kelan yleistä asumistukeakin vastike- ja asuntolainan korkokulujen kattamiseen.

VastaaPoistaNiukasti eläminen on myös ympäristöystävällistä toimintaa. Ei tule kulutettua maapallon resurssejakaan.

Hei, kiva kun kommentoit! Huomasin pitkästä aikaa tarkistaa nykyiset asumistuen säännöt. Siihen ei esimerkiksi vaikuta enää nykyään omaisuus, vain pääomatulot! Ennen huomioitiin omaisuuden kuvitteellinen laskennallinen tulo jonkun prosenttimäärän mukaan.

PoistaHaimme ja saimme asumistukea joskus vuonna 2010/2011 vajaan vuoden vuokra-asuntoomme. Ei jestas sitä säätämisen määrää, kun piti koko ajan olla ilmoittamassa kahden ihmisen muuttuvista tuloista; ne heitteli molemmilla kuukaudesta toiseen paljon, ja kela halusi koko ajan tehdä uutta laskentaa sen mukaan, miten tulomme olisivat koko vuoden sen määrän, mitä edellisenä kuuna, ei esim. sen mukaan mitä on ollut toistaiseksi keskimäärin... Lähti hermot siihen palkkakuittirumbaan, sijoitusten muutoksista ilmoittamiseen, työttömyysturvan muutoksenhakulautakuntaan valittamisen jälkeiseen takautuvan työttömyyskorvauksen maksun vaikutukseen jne. Lopulta jätin hakematta tukea, kun sitä tuntui olevan tulossa ehkä jotain 20 €/kk.

Tällä hetkellä (ja ehkä tuollakin ajalla, minkä mainitset, mutta juuri sitä aikaa en olisi etukäteen osannut arvata, enkä osaa sanoa, oliko juuri silloin puolisollani liian isot tulot) saattaisi olla samanlainen tilanne; ehkä voisimme saada minun työttömyyden vuoksi vastikkeeseemme pari kymppiä asumistukea, mutta se hakutaistelu ei ole sen arvoista; puolison tulot on edelleen eri kuukausina eri suuret, joten palkkakuittirumbaa olisi nytkin luvassa.

Mutta hyvä pysytellä perillä siitä, mitkä myöntämisperusteet on nyt voimassa! Myöntämisperusteista vielä sen verran, että minusta on kummallista, että asumistukea on edes mahdollista saada hoitovastikkeeseen, saati sitten lainan korkoihin ja vielä rahoitusvastikkeeseenkin! Toisaalta menee ne vuokra-asumisen tuetkin lopulta asunnonomistajan taskuun, siinä vain kiertää vuokralaisen kautta... Että ehkä se sitten on ihan oikeudenmukaista ja tasapuolista, vaikka äkkiseltään oudoksuttaakin.

Ja juu, säästäväisessä elämässä erittäin tärkeä pointti on luonnonvarojen vähäinen kulutus. Olen iloinen siitä, että vaikka minun ekologinen jalanjälkeni on suurempi kuin kehitysmaissa, se on kuitenkin paljon paljon pienempi kuin länsimaissa keskimäärin.

Korjaus tuohon aiemmin kirjoittamaani, että asumistukeen ei enää vaikuttaisi omaisuus, vain pääomatulot.

PoistaEn tiedä, miten varallisuus vaikuttaa, koska esim. asumistuen hakukaavakkeessa pitää kertoa aivan kaikki sijoitukset, mm. osakkeiden ja rahasto-osuuksien määrät ja hankinta-ajat. Ei siis pelkkiä todellisia pääomatuloja! Ja "Metsätalouden tulona otetaan huomioon metsän keskimääräinen vuotuinen tuotto kerrottuna metsän pinta-alalla. Metsän todellista myyntituloa ei huomioida tulona."

Eli voi olla, että edelleen jokin kuvitteellinen laskennallinen suht suuri pääoman tuotto vaikuttaa.

Noh, itsehän en nyt siis tule tuota koskaan hakemaan, mutta hyvä tähän korjata aiempi väärinymmärrykseni.

Olen ihan äimänkäkenä, luulin olevani nuuka, mutta sä painit kyllä ihan omassa sarjassa tässä lajissa!!! XD Ekaa kertaa vierailen blogissasi ja muutamia postauksia ehdin jo lukea... Sillä seurauksella, että mieleeni heräsi liuta kysymyksiä! Mua mietityttää, mitä ihmettä syöt jos ruokakulut ovat kuukausittain tuota luokkaa? Missä määrin puolisosi osallistuu kustannuksiin/minkälainen rahanjako teidän perheessä on? Entä miten vietät vapaa-aikaasi/nautit elämästäsi? En ainakaan yhtäkkiä hoksannut mitään maksullista harrastusta, joten harrastat ilmeisesti jotain maksutonta. Olisi kiva kuulla arjestasi, puuhistasi ja peruselämästäsi. :) Kivaa talvenjatkoa!

VastaaPoistaHei, kiva kun eksyit blogiini! :)

Poista(Vastailen tässä nyt osittain kopsaamalla pätkiä vanhoista kommenteistani, että jos joku sivulause tuntuu oudolta, se johtuu ehkä siitä, että se on alunperin kirjoitettu hieman erivivahteiseen kysymykseen. :D)

1. Ruokamenoista:

Ensimmäinen kirjoitukseni ruokamenoista löytyy tästä;

http://mihinrahakuluu.blogspot.fi/2014/02/ruokamenot.html

Seuraavat on tässä;

http://mihinrahakuluu.blogspot.fi/2014/06/miten-syon-alle-satasella-kuukaudessa.html

http://mihinrahakuluu.blogspot.fi/2014/06/miten-syon-alle-satasella-kuukaudessa_3.html

http://mihinrahakuluu.blogspot.fi/2014/06/miten-syon-alle-satasella-kuukaudessa_5.html

http://mihinrahakuluu.blogspot.fi/2014/06/miten-syon-alle-satasella-kuukaudessa_7.html

http://mihinrahakuluu.blogspot.fi/2014/06/leipa.html

Nuo löytyvät myös klikkaamalla tunnistetta 'ruoka' tuosta sivulla olevasta tunnistepilvestä.

Joitakin muutoksia syömistottumuksissani on ollut tässä parin vuoden aikana, että ihan kaikki nuo alkuaikojen kirjoitukset ei päde. Mutta suurimmaksi osaksi kyllä. (Esim. eineksiä syön nykyään aiempaakin harvemmin ja kananmunia taas olen lisännyt; niitä syön nykyään yleensä 2/päivä. Ruokavalioni on enimmäkseen lakto-ovo-vegetaarinen, mutta kalaa ja lihaakin kyllä syön.)

2. Maksamme kaikki yhteiset menot puoliksi ja kaikki omat menomme itse. Käytännössä makselemme ostoksia ja laskuja vähän miten sattuu, ja tasailemme summat sitten vähintään kuukausittain.

3. Mulla on joo useita melko edullisia harrastuksia, joiden parissa vietän aikaa mm. seuraavilla tavoin;

- kuljen luonnossa kameran kanssa ja ilman (talvella kyllä melko vähän)

- olen tietokoneella; aika hurahtaa mm. blogeissa, muussa sosiaalisessa mediassa, kuvankäsittelyssä, (ja sitten ei varsinaisissa harrastuksissa esim. lisää sosiaalisessa mediassa, uutisten lukemisessa, elokuvien katsomisessa)

- luen kirjoja ja lehtiä (harrastuksiini liittyen ja ei harrastuksiin liittyen)

- ompelen koneella, virkkaan, neulon

-> Harrastan siis juttuja, joissa olen osittain yksin ja osittain muiden kanssa. Opin ja opetankin. Ajattelua ja tekemistä. Istuen paikoillaan ja liikkuen.

Harrastusten lisäksi aika kuluu mm. tekemällä kotitöitä, tapaamalla ystäviä, hengaamalla Puolison kanssa. Käyn ystävien kanssa toki välillä ravintolassa, kahvilassa, baarissa tai joissain muualla maksullisessa paikassa, mutta tapaan ihmisiä myös mm. kotona, kirppiksellä, pussikaljalla, lenkillä, ja ihan kaupungilla shoppaillessakin voi olla ostamatta turhuuksia ja etsiä vain asioita, joita on aikonut hankkia joka tapauksessa.

Mukavaa talvenjatkoa sullekin! Tavallaan odotan kevättä jo innolla, kun en kovasti talvesta tykkää, mutta toisaalta tuntuu, että aika kuluu kyllä hyvin nopeasti, juurihan vasta oli syksy! :)

Kiitos vastauksesta, käyn lukasemassa lisäselvitykset aiemmista postauksistasi. :) Elämäsi kuulostaa mukavalta, itelläkin on samansuuntaisia harrastuksia. Olin hoitovapaalla puoli vuotta viime vuonna, ja kahden lapsen yksinhuoltajana oli silloin todella tiukkaa! Löysin kotikaupungistani kuitenkin uskomattoman määrän mukavia paikkoja ja konsteja viettää leppoista lapsiperhearkea edullisesti tai ilmaiseksi. :) Mulla oli silloin viikkobudjettina 80€/kk, jolla ostin siis ruuat itselleni ja kahdelle (1 v. ja 9v.) lapselle, bensat, lastenvaatteet, vaipat ym. kodin tarvikkeet. Nostin tuon summan aina käteisenä, niin se oli jotenkin helppo hahmottaa ja pysyi pennilleen ajantasalla kulutuksesta. Toki itsellä oli silloinkin se hyvä puoli, että säästötilillä oli mukavasti rahaa jos aivan totaalihätä olisi tullut, mutta periaatteesta en halunnut niihin rahoihin kajota. :D

PoistaNyt oon palannut osa-aikaisesti (30h/vk) vakituiseen työhöni ja raha riittää mukavasti kaikkeen tarpeelliseen ja sopivasti mukavuusjuttuihinkin. Säästöön menee 300-600€/kk+asuntolainan lyhennykset. Sijoittaminen kiinnostaa kovasti... ehkä uskaltaudun testailemaan tuota Nordnettiä jossain vaiheessa. :)

No eipä kovin suurelta vaikuta tuo alle 350 €/kk arkikulutussummakaan, kun kaksi lasta on perheessä mukana! Mä tosin en oikein osaa niiden osuutta kuluista arvioida, kun mitään kunnon käsitystä lapsista tai niiden tuomista kuluista ei ole. :D

PoistaSuositukset Nordnetille! Itse olen näin aloittelijana toistaiseksi sijoittanut (Nordean lyhyehkön, vähän hairahduskokeilun, jälkeen) vain helposti ymmärrettäviin passiivisiin indeksirahastoihin, ja valitsin sekä Nordnetin että Seligsonin, koska niiden yhdistelmällä sain heti runsaasti hajauttavan helposti ymmärrettävän kokonaisuuden, mutta jos vähän jaksaa kaivella ja opetella sijoitustietoutta, pelkästään Nordnetilla kattaa oikein hyvin kaiken sijoittamisen. Itselleni vain aluksi tuntui pelkästään Superrahastot olevan Nordnetissa tarpeeksi ymmärrettäviä, muu tuntui kovin vaikeaselkoiselta. Esim. Seligsonin Pohjois-Amerikka -rahasto oli kätevämpi valita kuin etsiä Nordnetista sopivaa USA-ETF:ää. Mutta riippumatta omasta tietotasosta on niistä kuluttomista Superrahastoista toki hyvä kaikkien aloittaa! :)

Aika huikeita lukuja sinulla!

VastaaPoistaHei,

VastaaPoistaSinulla on hyviä graaffeja - kysyisin, että millä ohjelmalla teet nuo piirakkakuvat?

Olli

Kiitos, teen nuo kuviot täällä; https://www.onlinecharttool.com/

Poista